苏州市干将路303号创意产业园

0512-3565 6563

Jackjones@kuaidata.com

联系客服

数据中心托管服务/管理式网络

服务:

400 651 8888

微软云服务:

400 089 2448

markjune@kuaidata.com

内容分布式网络服务:

400 811 0278

云集成与合作:

cloud@kuaidata.com

云计算到底能为银行的业务带来什么?

2018-01-29

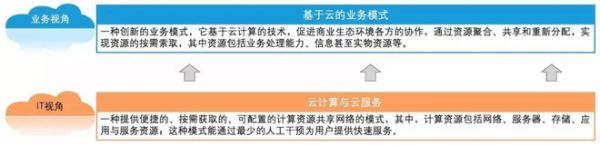

云计算为现代银行业务的发展带来了巨大的变革,而实际上,得益于云计算这种创新的计算资源使用方式以及基于互联网标准的连接方式,商业银行可以利用云计算,将依赖计算资源运作业务,以一种更便捷、灵活的方式聚合,并按需分享,实现更高效、紧密的多方协同。而基于云计算技术的云业务模式,可以通过资源聚合、共享和重新分配,实现资源的按需索取,其中资源包括业务处理能力、信息甚至实物资源等。

云计算资源整合方向

而我们今天要聊的是——银行在云计算上是怎么实现场景应用的?

云计算在零售场景上的应用

目前,随着金融业的不断发展,银行与客户间的信息不对称问题也变成了众多银行迫切解决的问题,信息不对称将会造成客户使用银行服务过程中的种种不便与限制,例如:缺乏及时、全面了解银行产品 ( 特别是理财产品 ) 的渠道,缺乏对各网点服务资源与业务品种的及时了解,缺乏对个人在所有银行账户信息的实时全面掌握。随着客户对银行服务水平要求的日益提高,银行需要提供更加全面、及时、周到的服务,做到真正“以客户为中心”。而云计算就是很好解决目前的困境的方法之一。

云计算具备资源高效聚合与分享、多方协同的特点,它将能够整合银行产业链各方参与者所拥有的面向最终客户的各类服务资源,包括产品、网点服务、客户账户信息等,为客户提供更加全面、整合、实时的服务信息与相应的银行服务,解决客户当前面临的信息不对称困境。

那么在银行的零售业务上,又有哪些创新的应用点可以使用云计算服务呢?实际上,我们以零售业务为例,云计算可服务于以下三点不同的零售场景:

1. 产品销售

云计算可用于一站式产品营销,客户可通过统一的界面,在不同渠道(无论是网银、手机APP还是其他渠道)查询到所有银行及其他金融机构发布的所有可购买的金融产品,并用任何一张持有的银行卡购买所需的任何金融产品。客户还可以建立圈子,加强同类之间的理财交流,可向银行提交产品创新建议,由银行收集同类创意后针对这群客户专门设计产品并定向销售。

2. 网点服务

通过云实现不同银行之间的网点服务资源共享。客户可根据所要办理的业务品种,通过个人笔记本电脑、手机等联网设备实时查询离他最近、预计排队 / 等待时间最少的网点,并实时了解网点业务资源。客户可以通过联网设备进入网点排队系统,并进行某些业务的预填单。

3. 账户信息

客户可通过一个界面获得其名下所有银行 / 基金 / 保险的账户实时信息,包括整合的资产、交易明细 ( 商家名称、金额等 ) 等。客户还可以获得基于对其本身以及同类的消费与理财行为智能分析得出的针对性的消费建议、理财建议,甚至相应的产品推荐。

4. 个人委托贷款

为客户建立贷款自主服务平台,借款方与出借方基于金额、期限、利率、贷款用途、风险等级等条件进行撮合,并提供贷款审批、发放、归还、催收全流程自主服务。利用云的多方协同特点,与征信系统等进行实时协同,协助客户自主完成服务。而银行收入模式可以从原有的贷款利息收入转变为提供贷款服务平台的中间业务收入。

云计算的应用自然不止于此,由于云计算是将自有平台建设在云提供服务商的计算资源上,因此这也意味着在现有的银行业价值链中将延展出更多的应用场景,举个例子,云计算在银行端可面向企业客户提供至少以下两个方面的服务:

1. 供应链金融

在供应链核心企业及其上下游企业之间,通过云实现上下游企业在采购、销售、物流等环节的流程协同,实现整个交易链条的信息实时传输与共享,实现高效的端到端供应链协同。银行根据云提供的端到端供应链信息,为上下游企业在采购到付款的各环节提供各种融资服 务,以及支付结算、现金管理、保险代理、税务管理等解决方案。基于云对实时信息的聚合与智能分析,银行不再静态关注事后的企业财务报表,也不再单独评估单个企业的状况,而能够动态掌握企业状况,实时关注其交易对象和合作伙伴,分析其所处的产业链是否稳固以及企业所在的市场地位和供应链管理水平。

2. 采购到支付管理

近几年随着云计算技术的发展,大型数据中心部署云计算服务已非常成熟。银行可以通过与传统财务和ERP厂商合作,吸收成功的云平台建设经验,建设基于公有云的财务和ERP的IT系统,利用云为企业提供标准化的采购到支付 (Order-to-Pay) 流程服务,买卖双方通过云完成订单与发票收发、对方流程状态查询、审核、支付等活动,银行可在这一过程中基于掌握的业务信息提供融资服务。此外,银行通过与税务机关的合作,在云中为客户提供电子发票服务,同时,税务机关可以获取企业开票、收票信息,与征税系统联网。

哪些银行将云计算应用在服务上了?

招商银行:率先开始应用云项目

目前而言比较突出的云计算与银行合作项目当属招商银行早在2015年就上线的新一代DevOps应用云项目的解决方案,由青云向招商银行提供高性能虚拟服务器、高性能分布式块存储系统、资源分配系统、后端运维管理系统等系统与技术,为招商银行量身打造了一套更加便捷的应用云,IT 部门能够在此基础上完成更好的设备与成本控制,而这也为加速业务产品和功能迭代,适应金融行业的发展与创新创造了良好的环境。

民生银行:百度云方案下的信贷企业风险管理

就在前不久百度云则为民生银行提供了关注信贷企业的风险管理和预警的一项服务项目。这个项目从对民生银行新增授信企业和在授企业的风险管理出发,将底层海量非结构化数据进行处理,关联目标企业,并通过风险识别模型判断产生风险信号,对银行授信企业具有前瞻性和全面性的风险监测,提升银行的风险收益并降低不良贷款损失。以前的企业信贷报材料,是通过客户经理现场走访,信贷员现场尽调、撰写报告,最后风险审批这一连串流程完成的,但采集的数据,没有办法做到信息的统一储存、也就没有办法形成大数据。通过无纸化办公,并对接以往银行已经储备在天眼等授信风险管控工具内的数据,银行授信体系内的所有企业信息全部可以储存在云端,便于计算机的快速分析处理。

南京银行:阿里巴巴提供全套线下输出“鑫云+”云方案

而南京银行则成为了众多城商行之间的“Pioneer(先驱者)”,快速增长的线上业务使得南京银行系统压力倍增,而互联网技术在金融领域的应用的成熟程度让南京银行业快速的紧跟潮流,与其自己闷头开发,不如直接拿来用。其“鑫云+”互金平台提出了“1+2+3N”的业务合作模式。“1”代表一家银行,即南京银行:“2”代表阿里云和蚂蚁金融云:“3N”分别代表的是医、食、住、教、产、销等N个业务场景,旅游、电商、快递等N个行业平台,以及N家以鑫合金融家俱乐部成员行为主的中小银行。未来将会面向更多的金融机构。

总而言之,云计算与银行业的整合将是未来 Fintech 的典型发展方向,如果能吸引足够多的企业使用银行的云平台,银行在风险评估、风险定价能力上将获得极大的提升,也非常有利于银行开拓企业级的轻资产服务业务。当然,银行云平台实施也面临很多的困难,没有先例,投入巨大,投入周期长,要实现较大的转型等,但对比银行做电商来看,银行做云平台将实现跨越式的发展,并且就目前来看,财务和ERP云平台是一片竞争的蓝海,正等待有魄力的银行家去开拓。